Passaram a valer no dia 6 de janeiro de 2020 as novas regras para a cobrança de juros sobre a utilização do cheque especial no Brasil.

A Resolução 4.765 do Banco Central estabelece que as instituições financeiras só poderão oferecer essa modalidade de crédito com juros mensais de até 8% ao mês, ou 150% ao ano.

No entanto, foi instituída a cobrança de uma tarifa para disponibilizar o crédito na conta do cliente, no percentual de 0,25% por mês, para quem tem limite de crédito superior a R$ 500, que poderá ser cobrada mesmo que o cheque especial não seja utilizado.

Há anos a discussão acerca da possibilidade de revisão de contratos bancários em decorrência da prática de juros abusivos no Brasil já bateu às portas do Poder Judiciário, inclusive dos Tribunais Superiores, que após acalorados debates firmou entendimento no sentido de negar os pleitos formulados pelos consumidores.

Sedimentou-se jurisprudência no sentido que somente é cabível a revisão dos juros quando restar demonstrado, no caso concreto, que a taxa aplicada é abusiva em comparação à taxa média de mercado.

Ocorre que, como todos sabemos, a grande maioria das instituições financeiras no Brasil cobra taxas altíssimas, sendo que ‘a taxa média de mercado’ continua sendo abusiva, principalmente em comparação com as taxas praticadas no resto dos países do mundo.

Em sua defesa as instituições financeiras alegam que o ‘spread bancário’, que é a diferença entre a remuneração que o banco paga ao aplicador para captar um recurso e o quanto esse banco cobra para emprestar o mesmo dinheiro, seria elevada em razão do alto índice de inadimplência.

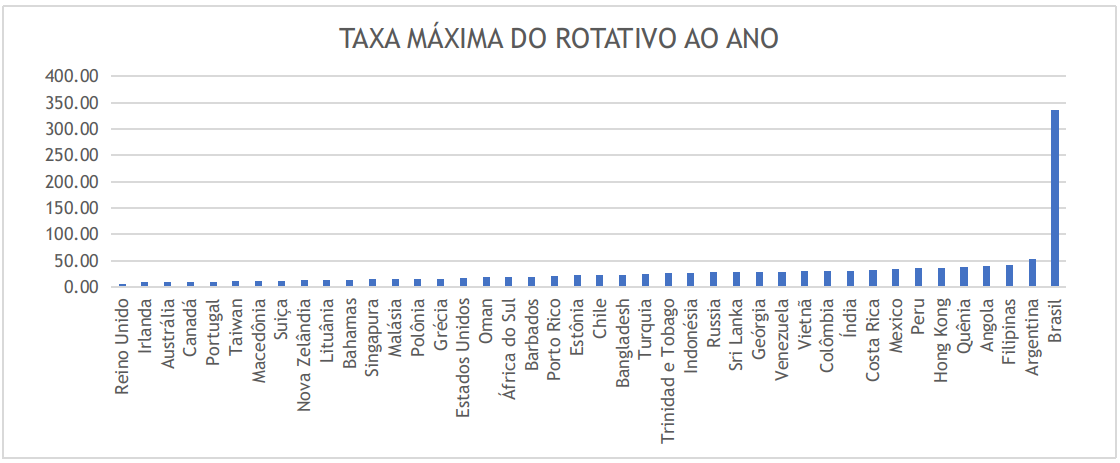

Não obstante, não há nada que justifique que a taxa média dos juros do cartão de crédito em solo brasileiro seja a mais alta do mundo, na casa dos 337% ao ano, enquanto em todos os outros países não supere sequer os dois dígitos, como se verifica do gráfico abaixo.

A verdade que tem de ser dita é que as instituições financeiras brasileiras têm um lucro exorbitante exatamente em razão das altas taxas de juros, que por sua vez são a principal causa da inadimplência dos consumidores, especialmente em tempos de taxa básica de juros no patamar do 5%.

É hora de o Poder Judiciário rever seu entendimento sobre as taxas de juros no Brasil, tomando como base não a ‘média de mercado’, mas sim as taxas de juros cobradas em outros países de um mundo globalizado, a fim de realmente distribuir justiça e colaborar com a queda no endividamento dos cidadãos.